游戏直播

游戏直播

- 斗鱼 - 每个人的直播平台【官方指定平台

- 黎明战机斗鱼 - 每个人的直播平台【官方

- 斗鱼下载-斗鱼免费版下载5403 - 每

- 斗鱼 - 每个人的直播平台【官方指定平台

- 赚钱游戏一天500元是真的吗?盘点被官方

联系我们

电话:400-123-4567

手机:138-0000-0000

邮箱:admin@youweb.com

地址:广东省广州市天河区88号

斗鱼直播

斗鱼 - 每个人的直播平台【官方指定平台】斗鱼主播罚补个税980万直播活动易引发哪些涉税风险?

- 作者:小编

- 发布时间:2025-07-16 02:06:02

- 点击:

游戏直播,电竞直播,手游直播,lol直播,英雄联盟直播,dnf直播,cf直播,绝地求生直播,王者荣耀直播,游戏直播,赛事直播,美女直播,户外直播,二次元直播,斗鱼直播,英雄联盟,绝地求生,和平精英自娱乐行业税务稽查风暴以来,网络主播被查似乎早已不是新鲜事。在一众明星主播以身试法自食苦果后,依然有很多人心存侥幸,继续在偷逃税路上渐行渐远。

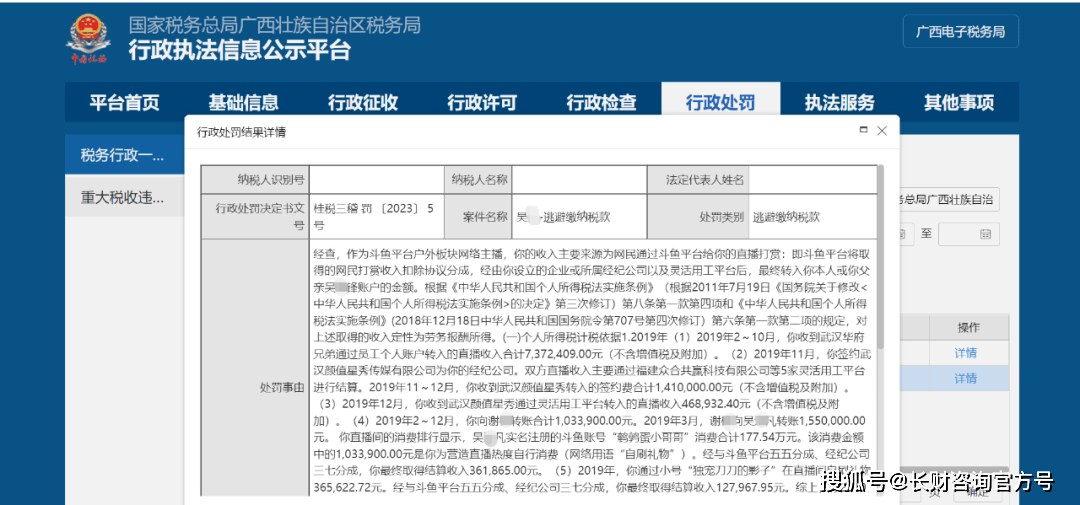

近期,国家税务总局广西壮族自治区税务局公司对斗鱼平台博主吴某的行政处罚决定书(桂税三稽罚[2023]5号),提到吴某逃避缴纳税款,被税务机关依法追缴税款6550858.06元,罚款3275429.03元。

经查,作为斗鱼平台户外板块网络主播,吴某的收入主要来源为网民通过斗鱼平台给吴某的直播打赏:即斗鱼平台将取得的网民打赏收入扣除协议分成,经由吴某设立的企业或所属经纪公司以及灵活用工平台后,最终转入吴某本人或吴某父亲吴某锋账户的金额。

根据《中华人民共和国个人所得税法实施条例》等相关规定,对上述取得的收入定性为劳务报酬所得。

对吴某不进行纳税申报,少申报缴纳2019年个人所得税2929023.04元的行为,处少申报缴纳个人所得税百分之五十的罚款,即罚款1464511.52元。

对吴某转变取得收入性质,通过虚假申报少申报缴纳2020年个人所得税2014865.14元,2021年个人所得税1606969.88元的行为,根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,定性为偷税。对吴某处少缴税款百分之五十的罚款,即罚款1810917.51元。

网络主播受到社会关注度高,因为近几年来对明星主播偷税漏税动辄上千万上亿元的新闻屡见不鲜,因此,网络主播也被列入了税局重点监管对象。

2.坑位费:俗称商品上架费用,也可以称为服务费或者发布费,与带货销售额无关,坑位费的高低,完全取决于网络主播的知名度。

3.粉丝打赏:直播间内的粉丝通过在直播平台充值后,向主播赠送有价值的“虚拟礼物”,主播收到后可提现。

网络主播个人直接跟商家签署合作协议,相当于主播向商家提供推广服务,直播收入属于主播的劳务报酬所得,主播通过直播带货所获得的收入将按照劳务报酬所得征收个人所得税,按次计征,预征税率为20%~40%,次年需要参与综合所得的汇算清缴。

网络主播与直播平台签订劳动合同,形成雇佣关系,带货主播就是公司员工,直播作为其工作内容的一部分,无论是销售额还是粉丝打赏都属于公司收入,最后公司给主播的结算均作为工资薪金所得,按照7级累进制缴纳个人所得税。

网络主播成立的工作室与直播平台属于劳务关系。工作室一般属于个人独资企业,取得收入按照经营所得缴纳个人所得税。

近年来,因为虚假申报、偷税漏税被查的明星网红不在少数,仅2023年就已经通报了四起网络主播偷税漏税案例。

我们可以看到,网络主播偷逃税一般具有涉税金额大、社会影响面广,且不少网络主播属于高收入群体,偷税漏税很容易成为税务稽查重点。

主播通过个体工商户、个人独资企业按照“生产、经营所得”确认收入的,如果被认定为“转换收入性质”,比如将直播带货取得的佣金、坑位费等劳务报酬所得“转换”为个独企业的经营所得进行核定征收,可能构成偷税。

其背后的个独企业虽四流一致,但是没有实际经营,所以对应的收入应被判定为“劳务报酬所得”,按照个人所得税的超额累进税率缴纳税款。

税务机关会认为主播利用税目之间的税率差异逃避缴纳税款,面临行政处罚。如果未按时缴纳税款、滞纳金及处罚的,还面临移逃税罪的刑事风险。

《税收征收管理法》第69条规定:“扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。”

因此,如果直播平台事先按照“经营所得”支付了主播费用,事后被税务机关认为“劳务报酬”,则直播平台作为扣缴义务人,未识别出主播的收入属于劳务报酬,未代扣代缴,可能面临行政处罚。

在直播活动开展的过程中,直播平台和主播会对资金的支付及其性质作出安排,尤其是如果直播平台和主播都认可直播活动属于经营所得,直播平台不按照劳务报酬代扣代缴所得税,且让主播为其开具相应的发票。

直播平台因对于整个“转换收入性质”的行为明知且提供帮助服务,如果主播未能全额缴纳税款、滞纳金、罚款,存在刑事风险。

网络主播相较普通企业员工知名度高,社会影响力大,更应该高标准要自己,不能通过转换收入、“阴阳合同”等偷税漏税的违法手段偷逃税款,树立依法纳税的观念,承担纳税人应尽的社会责任。

从上述的风险判别中可知,相关企业平台也网络主播间的合作模式、收入性质界定也是引发税务风险的重要来源之一。

因此,相关企业平台也要加强学习财税学习,注意识别和网络主播之间的收入性质类型,合规缴税;同时要有风险研判意识,定期自查自纠,进行税务合规,才能基业长青。返回搜狐,查看更多